BulleXpert Deep Dive Micron MU Aktienanalyse 2026 – HBM, KI-Memory, Margen-Explosion, Bull- & Bear-Case, die Zyklus-Frage und Levels auf Sicht von 1–2 Jahren

Meta-Description (für WordPress): BulleXpert Deep Dive: Micron ($MU) – vom Commodity-Speicher zum strategischen KI-Asset. Wir analysieren HBM, Margen-Explosion, Burggraben, Bull- & Bear-Case und die entscheidende Zyklus-Frage. Rein educational, keine Anlageberatung.

▪️ Rein informativ und educational. Dies ist unsere persönliche Einordnung als BulleXpert-Research, keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung.

🔶 Einleitung & Kontext 🧩

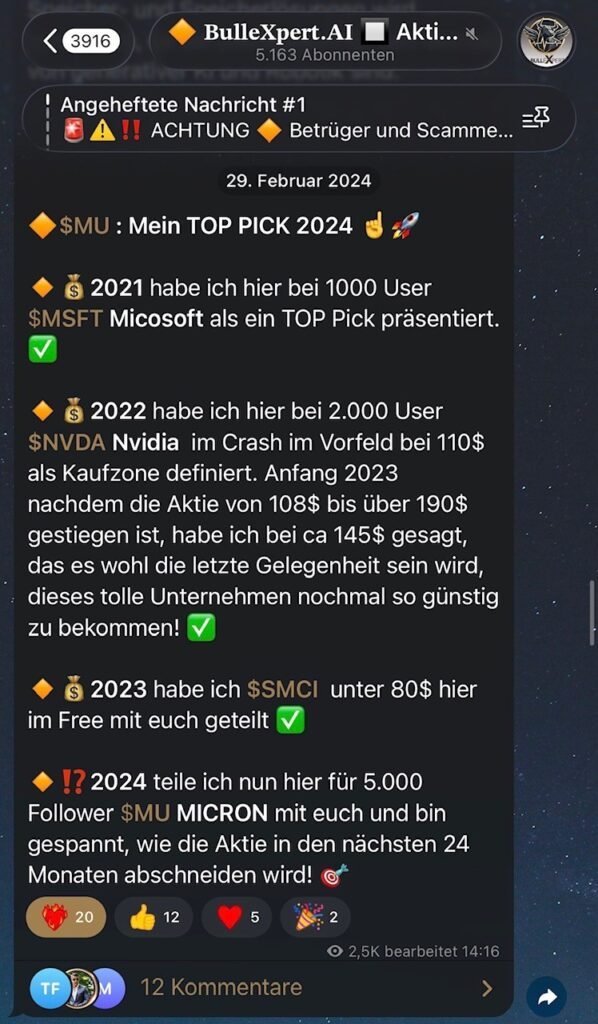

▪️ Micron ($MU) ist nicht der typische spekulative Wert aus unserem Radar – es ist der Large-Cap-Anker des KI-Memory-Themas. Während die meisten unserer x-Kandidaten Nano- und Small-Caps sind, spielt Micron in einer anderen Liga: Das Unternehmen hat Mitte 2026 kurzzeitig die Marke von 1 Billion Dollar Marktkapitalisierung durchbrochen. Aus einem zyklischen Commodity-Hersteller ist innerhalb von zwölf Monaten ein strategischer Zulieferer der KI-Infrastruktur geworden. Unser BIG BulleXpert Call kam 2024 auf Micron. Damals haben wir diese Aktie bei ca. 80$ als TOP PICK im AI Super Zyklus ausgerufen.

▪️ Die Zahl, die alles erklärt: Der Umsatz ist im jüngsten Quartal auf $23,86 Mrd. explodiert – +196 % gegenüber dem Vorjahr. Das ist keine normale Halbleiter-Erholung, das ist eine strukturelle Neubewertung. CEO Sanjay Mehrotra bringt es auf den Punkt: „In der KI-Ära ist Speicher zu einem strategischen Asset geworden.”

▪️ Aktuell handelt $MU nach einem extremen Lauf (von rund $94 auf ein Hoch von ~$1.047 in zwölf Monaten) in einem scharfen Pullback um die $864 – zuletzt mit einem Tag von rund –8,5 %, Schluss auf dem Tagestief. Genau diese Phase beobachten wir.

▪️ Die entscheidende Frage für die nächsten ein bis zwei Jahre ist deshalb nicht „x10 oder nicht” – bei einem Billionen-Wert wäre das unseriös. Die echte Frage lautet: Engpass oder Zyklus-Hoch? Hält die These, dass Speicher sich dauerhaft wie ein strategisches, knappes Gut verhält – oder schlägt am Ende doch die uralte Memory-Zyklik zurück? Daran entscheidet sich alles.

🔶 Die Entwicklung: Vier Quartale Rekordumsatz – und eine Beschleunigung 📊

▪️ Was Micron in den letzten Quartalen abgeliefert hat, ist selbst für die Halbleiterbranche außergewöhnlich. Der Umsatz wächst nicht nur – er beschleunigt sich dramatisch:

| Quartal | Umsatz | YoY-Wachstum | Non-GAAP-Bruttomarge |

|---|---|---|---|

| FQ3 2025 | $9,30 Mrd. | +37 % | – |

| FQ4 2025 | $11,32 Mrd. | +46 % | – |

| FQ1 2026 | $13,64 Mrd. | +57 % | ~56 % |

| FQ2 2026 | $23,86 Mrd. | +196 % | ~75 % |

| FQ3 2026 (Prognose) | ~$33,5 Mrd. | — | ~81 % |

▪️ Der jüngste Bericht (FQ2 2026, gemeldet am 18. März) hat alle Erwartungen pulverisiert: $23,86 Mrd. Umsatz (+196 % YoY, +75 % QoQ), ein Non-GAAP-Nettogewinn von $14,02 Mrd. und ein Non-GAAP-EPS von $12,20 – gegenüber einer Analystenerwartung von rund $8,79. Das DRAM-Geschäft allein lieferte $18,8 Mrd. (79 % des Umsatzes, +207 % YoY).

▪️ Bemerkenswert ist die Margen-Treppe: von ~56 % (FQ1) auf ~75 % (FQ2) und mit einer Guidance von ~81 % für FQ3. Das sind software-artige Bruttomargen für einen Speicherhersteller, der historisch in „normalen” Zyklen bei 30–45 % lag. Der operative Cashflow erreichte $11,9 Mrd. – 50 % des Umsatzes, und das Management hat die Dividende um 30 % angehoben.

🔶 Earnings-Call-Kernaussagen: Was das Management sagt 🔍

▪️ 🚀 Speicher ist vom Commodity zum strategischen KI-Asset geworden. Das Management spricht von Rekorden über alle Kennzahlen – Umsatz, Marge, EPS, Free Cashflow – und erwartet „erneut signifikante Rekorde in FQ3″. Die FQ3-Guidance für ein einziges Quartal (~$33,5 Mrd.) übersteigt den kompletten Jahresumsatz jedes Geschäftsjahres bis einschließlich FY2024.

▪️ 📌 HBM für 2026 vollständig ausverkauft. Die High-Bandwidth-Memory-Kapazität ist unter mehrjährigen Verträgen komplett vergeben, und die Knappheit über DRAM und NAND soll über das Kalenderjahr 2026 hinaus anhalten. Das ist Planbarkeit, die es in der Memory-Welt fast nie gab.

▪️ ✅ Der NVIDIA-HBM4-Design-Win. Micron ist in der Hochvolumen-Produktion von HBM4 (36 GB, 12-High), ausgelegt für NVIDIAs nächste Plattform Vera Rubin – mit über 2,8 TB/s und rund 20 % besserer Energieeffizienz. Das Management traut sich beim HBM4 einen schnelleren Yield-Ramp zu als zuvor bei HBM3E.

▪️ 📊 Die Bilanz wird zur Festung – bei gleichzeitig hoher Investition. Cash und Anlagen von $16,7 Mrd., FCF $6,9 Mrd. – aber auch $5,0 Mrd. Capex allein im Quartal. Micron baut die globale Fertigung massiv aus (u. a. Übernahme des Tongluo-P5-Standorts in Taiwan), um die Position als einziger US-Speicherhersteller zu untermauern.

🔶 Der strukturelle Burggraben: Warum $MU anders ist 🛡️

▪️ Der Kern des Cases: Speicher ist ein Oligopol aus genau drei Anbietern – SK Hynix (~43 % HBM-Anteil), Samsung (~33 %) und Micron (~24 %, mit Ziel 20–25 % bis Ende 2026). In einem Markt mit nur drei Lieferanten für ein Produkt, das die wertvollsten Konzerne der Welt zwingend brauchen, entsteht Preissetzungsmacht – und genau die sieht man jetzt in den Margen.

▪️ Jede KI-GPU braucht HBM. Jeder Beschleuniger von NVIDIA und AMD benötigt Stapel an High-Bandwidth-Memory. Solange der KI-Capex-Zyklus läuft, ist die Nachfrage nach HBM faktisch garantiert – und das Angebot ist der Engpass, nicht die Nachfrage.

▪️ Technologieführerschaft + US-Standort. Micron ist der einzige in den USA ansässige Speicherhersteller – ein geopolitischer Vorteil, untermauert durch milliardenschwere Fab-Investitionen. Die Roadmap (HBM4, 1-gamma-DRAM, G9-NAND) und der frühe HBM4-Hochlauf für NVIDIA sind der Beleg für die Technologieposition.

▪️ Der Unterschied zur reinen Optik-/Substrat-Wette ($AAOI, $AXTI): Micron ist kein Spec-Wert mehr. Hier geht es nicht um „wird die Story wahr”, sondern um „wie lange hält ein bereits laufender, hochprofitabler Superzyklus”. Das verändert das Chance-Risiko-Profil grundlegend.

🔶 Kernzahlen auf einen Blick 📊

🟢 Umsatz: $23,86 Mrd. in FQ2 2026 (+196 % YoY), viertes Rekordquartal in Folge; FQ3-Prognose ~$33,5 Mrd.

🟢 Profitabilität: Non-GAAP-EPS $12,20 (FQ2), Guidance ~$19,15 (FQ3) – hochprofitabel, das Gegenteil eines Verlustbringers.

🟢 Marge: Bruttomarge ~75 %, Guidance ~81 % – Margen, die man sonst von Software-Konzernen kennt.

🟢 Cashflow & Bilanz: Operativer Cashflow $11,9 Mrd. (50 % vom Umsatz), FCF $6,9 Mrd., Cash $16,7 Mrd., Dividende +30 %.

🟡 Bewertung: Am Hoch über $1 Bio. Marktkap.; auf die annualisierten Spitzengewinne aber nur ein einstelliges Forward-KGV (~8x) – ungewöhnlich niedrig, weil der Markt die Zyklik bereits einpreist.

🟡 Zyklik: Speicher war historisch immer Boom-and-Bust. Die ganze Frage ist die Nachhaltigkeit des HBM-Zyklus.

🔴 Kapitalintensität & Chart: >$5 Mrd. Capex pro Quartal und ein parabolischer Chart (+900 % in 12 Monaten, weit über EMA50/EMA200) – die Korrekturgefahr ist real.

🔶 Bull-Case ✅🚀

▪️ ✅ Struktureller AI-Memory-Engpass: HBM ist für 2026 ausverkauft, jede KI-GPU braucht es, und es gibt nur drei Anbieter weltweit. Das ist Preissetzungsmacht.

▪️ ✅ Margen-Explosion mit Substanz: 56 % → 75 % → Guidance 81 % Bruttomarge – getragen von echtem Umsatz (+196 % YoY), nicht von Fantasie.

▪️ ✅ NVIDIA-HBM4-Design-Win (Vera Rubin): sichert die nächste Speichergeneration und damit Umsatz-Visibilität in 2027 hinein.

▪️ ✅ Die Bewertung ist NICHT die typische Blase: Ein einstelliges Forward-KGV bei diesen Gewinnen ist das Gegenteil einer überteuerten Hype-Aktie – wenn die Gewinne halten.

▪️ ✅ Einziger US-Speicherhersteller: geopolitischer Rückenwind und massive Fab-Investitionen sichern die Position.

🔶 Bear-Case ⚠️📌

▪️ ⚠️ Die Zyklik ist das älteste Argument im Speicher: Memory hat sich historisch immer zur Mitte zurückbewegt. Wenn SK Hynix und Samsung ihre HBM-Kapazität ausbauen und das Angebot die Nachfrage einholt, können die Margen so schnell fallen, wie sie gestiegen sind – Risiko ab spätestens Ende 2027.

▪️ 📌 Parabolischer Chart: Von ~$94 auf ~$1.047 in zwölf Monaten, jetzt ein –8,5 %-Tag. Der Kurs ist weit über EMA50 (~$688) und EMA200 (~$418) – extrem überdehnt, Rücksetzer können heftig ausfallen.

▪️ 📌 Kapitalintensität: Über $20 Mrd. Capex pro Jahr drücken den Free Cashflow, und Überinvestition ist das klassische Memory-Risiko – am Ende jedes Zyklus steht meist ein Angebotsüberhang.

▪️ 📌 Konzentration & Makro: Die Nachfrage hängt stark am KI-Capex der wenigen Hyperscaler. Normalisiert sich dieser (Szenario spätes 2027), trifft das Micron direkt.

🔶 Die Einordnung: Warum es hier nicht um x3–x5 geht 🔮

▪️ Hier müssen wir ehrlich sein – und das unterscheidet Micron klar von einem $AAOI. Bei einem Wert, der bereits die Billion geknackt hat, gibt es kein realistisches x3–x5 und schon gar kein x100. Die Frage ist eine andere: Re-Rating-Story oder Zyklus-Hoch?

▪️ 📊 Die Gewinn-Rechnung: Allein FQ1 bis zur FQ3-Guidance summieren sich auf ~$71 Mrd. Umsatz in drei Quartalen – das Geschäftsjahr FY2026 läuft damit Richtung $100 Mrd.+. Auf der Gewinnseite reiht sich $4,78 → $12,20 → ~$19,15 EPS; annualisiert bewegt sich Micron auf eine EPS-Run-Rate im hohen Zehner- bis Achtziger-Bereich zu. Bei einem Kurs um $864 ergibt das ein einstelliges Forward-KGV – optisch billig.

▪️ 📊 Der Haken an der niedrigen Bewertung: Genau dieses einstellige KGV ist die Warnung des Marktes. Er sagt damit nicht „die Aktie ist verschenkt”, sondern „diese Gewinne sind zyklische Spitzengewinne, die ich nicht voll kapitalisiere”. Die Aktie wird also danach bezahlt, ob der Zyklus diesmal länger trägt – das ist der Kern der gesamten Diskussion.

▪️ 🎯 Übersetzt in Szenarien (1–2 Jahre, ausdrücklich keine Prognose):

▪️ 🟢 Bull (~x1,5–x2): Der HBM-Zyklus hält strukturell, die FY2027-Gewinne bleiben hoch, und der Markt re-ratet Micron als KI-Infrastruktur-Qualitätswert → ein Szenario über das Hoch hinaus, grob Richtung $1.300–1.700.

▪️ 🟡 Base (Konsolidierung): Der Zyklus-Peak rückt in Sicht, die Gewinne bleiben hoch, aber der Markt preist die Normalisierung ein → Seitwärtsband grob $700–1.000.

▪️ 🔴 Bear (zyklisches Re-Rating): Das Angebot holt auf, die Margen normalisieren → ein Rücklauf Richtung EMA200 (~$418) oder die $300er-Zone wird möglich.

🔶 Levels & Zonen (Kontext, keine Empfehlung) 🎯

▪️ Nach dem Lauf bis ~$1.047 läuft aktuell ein scharfer Pullback (Schluss ~$864 auf dem Tagestief). Die erste Unterstützung sehen wir bei ~$824. Darunter wird die steigende EMA50 (~$688) zum ersten großen Trend-Test, gefolgt von der Zone um ~$631. Das langfristige Rückgrat bleibt die EMA200 (~$418).

▪️ Auf der Oberseite wäre die Rückeroberung Richtung ~$960 (Tageshoch) und anschließend des Allzeithochs ~$1.047 / der $1.000-Runde das Stärkesignal. Wichtig: Der Wert ist weit über seinen Durchschnitten – die Zonen sind bewusst weit gefasst, weil die Volatilität nach einer solchen Parabel hoch bleibt.

🔶 Fazit & Ausblick 🔮

▪️ Micron ist die Speicher-Säule der KI-Infrastruktur – und die Zahlen sind außergewöhnlich: Der Umsatz hat sich gegenüber dem Vorjahr nahezu vervierfacht, die Margen sind software-artig, und die Bilanz ist eine Festung. Gemessen am aktuellen Gewinn ist die Aktie sogar optisch günstig. Der Knackpunkt ist und bleibt die uralte Memory-Frage: Wie lange hält der Zyklus?

▪️ 🟢 Bull (~x1,5–x2): HBM-Zyklus trägt strukturell, Re-Rating zum KI-Qualitätswert.

▪️ 🟡 Base: Hochprofitable Konsolidierung, während der Markt den Peak abwägt.

▪️ 🔴 Bear: Angebot holt auf, Margen normalisieren, zyklisches Re-Rating nach unten.

▪️ Der Thesen-Prüfstein ist klar terminiert: Der Fiscal-Q3-Bericht Ende Juni (Guidance ~$33,5 Mrd. Umsatz, ~81 % Marge, ~$19 EPS) muss die Beschleunigung bestätigen, und der HBM4-Ramp für NVIDIAs Vera Rubin plus die Preis- und Vertragslage für 2027 entscheiden, ob aus dem Superzyklus eine strukturelle Story wird. Genau das beobachten wir für unsere Community – mit Respekt vor der Größe der Bewegung und vor der Zyklik.

▪️ Hinweis: Alle Angaben beruhen auf öffentlich berichteten Unternehmenszahlen und -aussagen sowie unserer eigenen Einordnung. Dies ist unsere persönliche Sicht zu Informations- und Bildungszwecken – ausdrücklich keine Anlageberatung, keine Kauf-/Verkaufsempfehlung und kein Renditeversprechen. Aktien wie $MU sind hochvolatil; jede Entscheidung und jedes Risiko liegen bei dir.